新闻中心

据外媒报道,美国农业部3月底(美国时间)发布的重要报告通常会在农产品市场引发两位数的价格波动。然而,玉米在种植意向报告和谷物库存报告发布后的涨跌,比大豆更能可靠地反映整个生长季节剩余时间内的价格走势。

报告发布次日美玉米收盘价上涨,意味着春季和夏季的上涨行情可能会更强劲;而报告引发的下跌则可能会抑制上涨行情,甚至导致价格进一步走低。相比之下,大豆的走势更容易误导市场,报告带来的上涨可能会引发后续的疲软报价,甚至有时会导致价格长期下跌。

市场的这种“分裂性格”是可以理解的。市场的主要关注点在于玉米——农民计划种植的面积有多少,以及在市场年度过半时剩余的陈作库存有多少。而大豆种植面积的变化则更多受到供需基本面的影响,但如果玉米种植因天气延迟而不得不调整种植计划,天气因素也会对大豆产生影响。

价格关系至关重要

这些趋势在现货和期货市场中都存在,尽管它们远非完美的预测指标。由于报告发布时间和日期的变化,衡量市场反应也并非易事。美国农业部目前在中部时间上午11点在线发布数据,但这一政策直到2013年才开始实施。在过去20年里,报告发布时间为中部时间上午7:30。而在更早的纸质报告邮寄时代,报告在市场收盘后的下午2点发布,交易员们会聚集在电传打字机周围,“撕开并阅读”特殊电讯稿,以获取数据,而不是等待美国邮政局投递。

为了分析长期趋势,我依赖了两组数据:

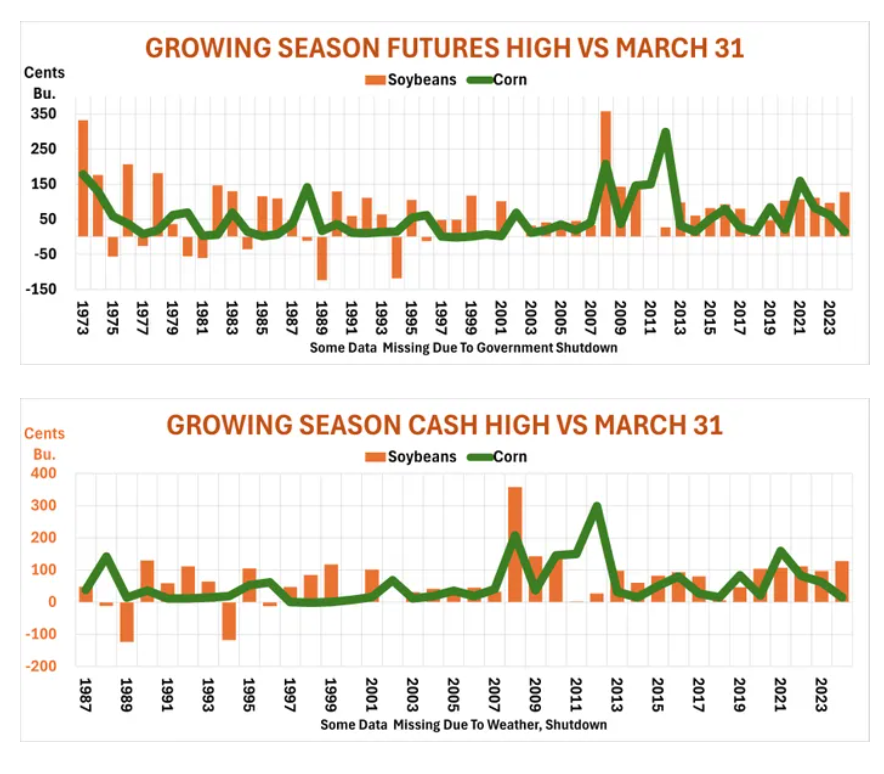

美国农业部3月12日发布的《作物报告发布后的价格反应》,这些数据基于爱荷华州南部的现货报价,展示了1987年至1994年陈作价格的反应。

我追踪的1973年至2024年新作期货数据,提供了一个更长期的视角,这一视角不受当地基差因素的影响。

美玉米在现货和期货市场中的价格关系足够强,具有统计学上的显著性。也就是说,这些关系并非偶然形成。这并不意味着报告反应实际上导致了长期走势,只是表明它们以一种可预测的方式变动。

抛开细节不谈,报告发布后一天和一周内美玉米的走势以80%或更高的概率指明了方向。因此,如果玉米价格在报告发布后上涨,那么市场在后续也有超过80%的概率表现更好,甚至在晚些时候会出现更高的高点。相反,如果玉米在报告发布后下跌,期货可能会在整个生长季节剩余时间内表现挣扎。

大豆模式可能背道而驰

大豆的模式则有所不同。首先,它们的可靠性较低。有时它们甚至会成为完全相反的指标。这意味着美玉米价格上涨可能会导致美大豆价格走弱,反之亦然。例如,在1986年,玉米在3月报告发布后的一周内仅下跌了1美分,但大豆在整个生长季节却上涨了超过1美元/蒲式耳。

因此,报告发布后玉米价格上涨转化为大豆市场上涨的情况不到30%。对于赌徒来说,这意味着2比1的概率是不利于这种情况发生的,或者充其量是一个冷门。

抛开数字和统计数据不谈,这意味着应该更多地关注玉米市场的走势,而不是大豆。但无论是出售陈作还是锁定新作报价,都要记住,在播种机尚未开始作业的这个季节早期,市场有其自己的想法,而且很难读懂!

(以上分析内容源自farmprogress特约市场分析师Bryce Knorr观点)

本文版权归金十期货所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究。文章内容仅供参考,不构成投资建议。风险提示:市场有风险,入市需谨慎。